안녕하세요. 로뎀세무법인입니다. 소득의 발생, 재산을 증여 및 상속, 부동산을 매입하는 등 인생을 살다보면 세금은 필연적으로 발생하게 됩니다. 피해갈 수 없는 것이 세금이지만 간혹 억울한 세금이 나오는 경우도 있습니다. 이런 억울한 세금은 꼭 다 납부해야 하는건지 알아보도록 하겠습니다.

경정청구

납세자가 세금을 잘못 신고해 과오납한 경우 국세청에 ‘경정청구’를 진행해 잘못 납부한 세금을 다시 환급받을 수 있습니다.

Ex) 홍길동은 사업을 하며 매년 소득세를 납부하고 있었습니다. 그런데, 어느 날 홍길동의 사업이 창업감면 50%에 해당하며 직원 채용에 대한 세액공제가 있다는 것을 알게되어 ‘경정청구’를 진행했고 고액의 소득세를 환급받을 수 있게 되었습니다.

※ 경정청구는 납세자가 직접 신고한 세금을 대상으로 합니다. 즉, 무신고 등으로 인해 국가가 세금을 고지한 경우 경정청구의 대상이 될 수 없습니다.

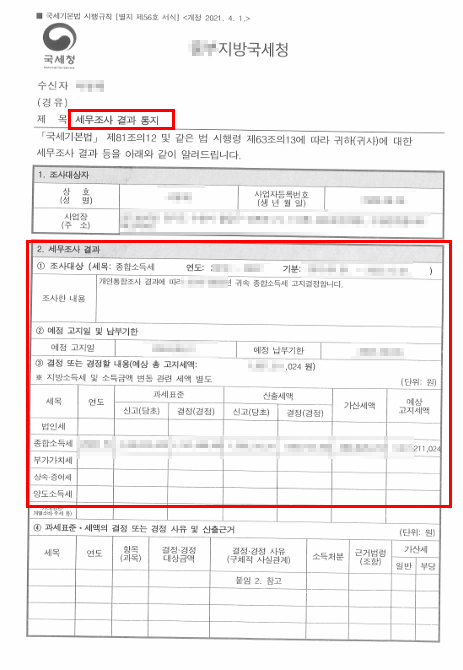

과세전적부심사

과세전적부심사는, 납세자가 세무조사 등을 이유로 세금이 고지될 상황에서 세금 고지처분 전 해당 세금 고지가 적정한지를 판단받는 제도입니다. ‘과세전적부심사’는 과세예고통지를 받은 날로 30일 이내 관할 과세관청에 접수해야 합니다.

※ 과세예고통지는 세무조사 등을 통해 납세자에게 예상고지세액을 안내하는 통지문입니다.

이의신청, 심판(심사)청구 – 조세불복

① 이의신청

이의신청은, 납세자는 세무서장 등으로부터 부당하다고 생각되는 고지서를 받는 등 ‘처분이 있은 날’로부터 90일 이내 세무서장 또는 지방국세청장에게 불복해 신청하는 사후권리구제 제도입니다. 국가를 대상으로 행정소송을 제기하기 전 법령에서 정한 1차 조세불복절차 입니다.

② 심판(심사)청구

심판청구는, 이의신청을 생략하고 ‘처분이 있은 날’로부터 90일 이내 또는 이의신청을 진행한 경우 ‘기각’ 또는 ‘일부인용’ 등이 결정된 후 90일 이내 조세심판원(국세청장)에게 심판(심사)청구를 진행할 수 있습니다.

※ 조세불복은 일반적으로 세무조사로 인한 세금고지/ 무신고 후 과세관청의 고지등으로 한 ‘처분’이 대표적이며 세금 환급을 위해 경정청구 후 기각이 된 것도 ‘처분’이 있는 것으로 보아 조세불복이 가능합니다.

※ 조세불복은 행정소송 전 전심절차로 구분되지만 실제 과정은 행정소송과 매우 유사하며 조세전문가의 도움이 꼭 필요합니다.

행정소송

납세자가 조세불복에서 패소한 경우 법원에 행정소송을 제기할 수 있습니다. 이 때부터는 판단기관이 행정부에서 사법부로 변경됩니다. 법률적인 부분에 있어 더욱 독립적인 판단을 기대할 수 있게 됩니다. 행정소송은 지방법원, 고등법원, 대법원 순으로 진행되며, 조세불복 결정서를 받은 날부터 90일 이내 소송을 제기해야 합니다. 또한 1심 및 2심 판결에 불복하는 경우 각각 14일 이내 상소할 수 있습니다.

세금을 다투는 과정 총정리

세무조사 등 결과통지 → 30일 이내 과세전적부심사(선택) → 90일 이내 이의신청(선택) → 90일 이내 심판(심사)청구 → 90일 이내 행정소송(지방법원) → 14일 이내 항소(고등법원) → 14일 이내 상고(대법원)

억울한 세금이 고지되었을 때 많은 구제절차가 있지만 그 과정은 길고 피곤할 수 있습니다. 또한 세법이라는 특수한 법률을 취급하기에 전문가의 도움이 꼭! 필요합니다. 로뎀세무법인은 조세불복 등 절차에 전문성을 갖춘 곳으로 도움이 필요하시다면 상담요청해 주시기 바랍니다.