안녕하세요. 로뎀세무법인입니다.

이제 막 사업자등록증을 발급했다면 꼭! 알아야 하는 엄청난 절세혜택 창업중소기업 세액감면 (이하 창업감면)의 구체적인 내용을 알아 보겠습니다.

※ 창업감면은 최근에 개정되어 2025년과 2026년 적용 내용이 큰 폭으로 변경되었습니다. 2025년과 2026년 변경된 내용이 각각 다르니 유의해 주시기 바랍니다.

창업감면 주요내용

창업감면은 세법에서 나열된 요건을 만족한 사업장에 소득세(법인세)를 최대 100%를 5년간 감면해주는 엄청난 혜택입니다.

1. ‘창업’인가?

세법에서의 창업은 ‘사업자등록증을 발급하는 것’을 의미합니다. 단, 다음의 경우는 창업으로 보지않고 사업의 확장, 승계로 봅니다.

| 구분 | 주요 내용 |

|---|---|

| 사업장을 양수한 경우 | 권리금을 지급하고 사업장을 양수한 경우 사업의 승계로 보아 창업으로 인정이 안 됨. ※ 단, 권리금 지급 후 업종을 변경하거나 기존 시설 폐기 후 70% 이상을 새롭게 구입, 신설한 경우는 창업 |

| 폐업 후 같은 업종으로 사업을 개시한 경우 | 사업의 재시작으로 보아 창업으로 인정이 안 됨. |

| 기존 사업자등록증에 업종을 추가한 경우 | 사업의 확장으로 보아 창업으로 인정이 안 됨. |

2. ‘업종별’ 첫 창업인가?

창업감면은 업종별로 판단해야 합니다. 따라서, 사업자등록증을 발급한 업종이 사업주의 생애 첫! 창업인지가 중요합니다. (첫 창업은 통계청 산업분류 세분류로 확인)

| 창업감면 적용 주요 업종 | 창업감면 적용 불가 주요업종 |

|---|---|

| ● 모든 제조업 ● 모든 건설업 ● 물류산업 (운송업, 화물중개업, 운송지원 서비스업) ● 통신판매업 (전자상거래) – 도소매 업종 중 유일하게 적용가능 ● 정보통신업 (소프트웨어 개발, 출판업, 영상물 제작) – ‘유튜버’는 여기에 해당되어 감면 적용 가능 ● 음식점업 ● 전문과학서비스업 (광고대행업, 컨설팅업 등) ● 스포츠시설(헬스장, 실내골프장, 테니스 장 등등) – 2020년 1월 1일부터 적용 ● 사업시설 관리 및 조경서비스업 (청소업, 구충 방제업) ● 사업지원서비스업 (고용알선업, 여행사업, 사무보조 업 등) ● 미용업 | ○ 일반 도소매업 ○ 주점 및 음료판매업 (호프, 카페, 바 등) ○ 금융 및 보험업 (주식투자법인) ○ 학원 등 교육서비스업 (태권도 등 체육학원 포함) ○ 인적용역 서비스업 (학교, 학원 등 각종 기관 강사) ○ 숙박업 ○ 부동산 매매, 임대업, 공인중개사업 ○ 변호사, 법무사, 세무사, 수의사업 ○ 가수, 배우 등 자영예술가 ○ 각종 장비임대업, 특허권 및 상표권 임대업 |

※ 전반적인 대상 업종과 업종의 검색은 아래의 통계청 홈페이지를 참고해주시기 바랍니다.

창업감면 적용비율

창업감면 적용비율은 2025년과 2026년 큰 폭의 변화를 앞두고 있습니다. 적용비율 확인을 위해 먼저 세법상 청년의 정의와 수도권과밀억제권역 및 수도권의 정의를 알아야 합니다.

● ‘청년’의 정의

청년은 만 15세이상 34세이하의 자를 말합니다. 단, 병역을 이행한 경우 군 생활 기간을 연령 계산 시 제외합니다. 예를 들어 군생활을 2년간 한 경우 만 36살까지 청년으로 인정합니다.

● ‘수도권과밀억제권역’의 정의

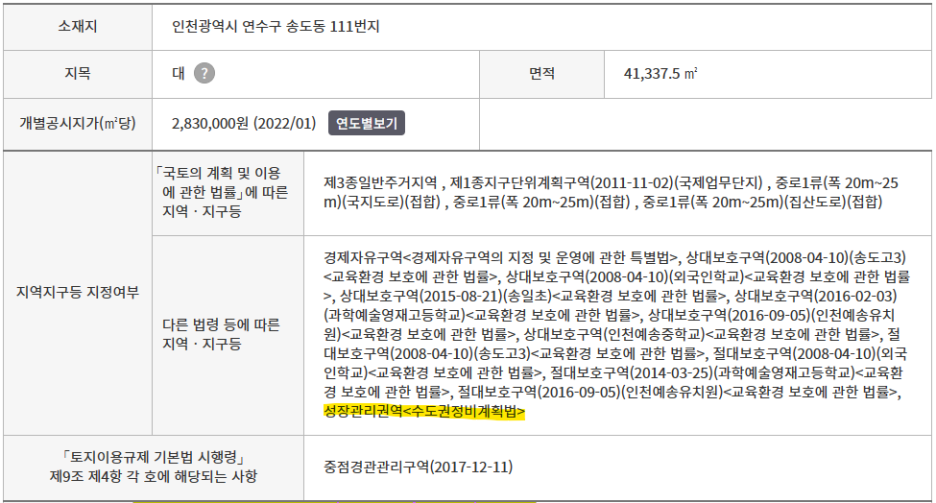

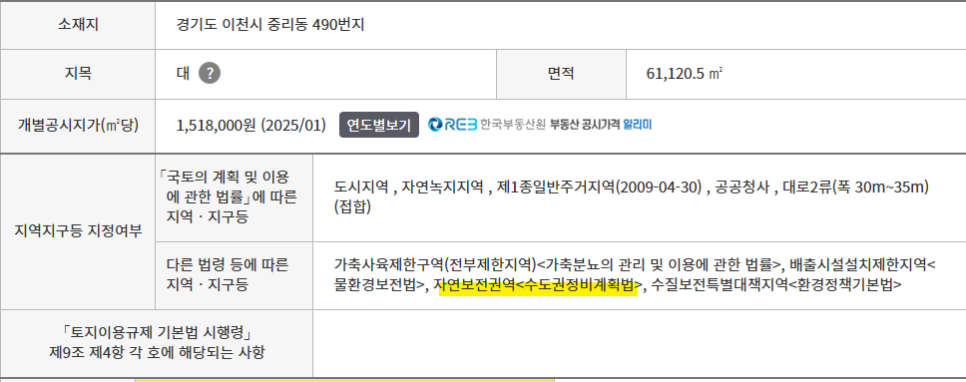

일반적으로 서울, 인천, 경기 지역을 말하며 해당 지역중 특정 지역은 목적성을 가지고 수도권과밀억제권역 밖으로 지정되었습니다. 인천 송도, 청라, 김포, 안산, 용인, 화성이 대표적인 수도권과밀억제권역 밖 입니다.

자세한 수도권과밀억제권역 판단은 아래의 ‘토지이음’ 홈페이지에서 주소를 검색해보시기 바랍니다.

● ‘수도권’의 정의

서울, 인천, 경기 모든 지역을 말합니다.

예시) 경기도 이천은 수도권과밀억제권역 밖이지만 수도권에 해당합니다.

● 2025년 창업감면 적용비율

| 수도권과밀억제권역 | 수도권과밀억제권역 밖 | |

|---|---|---|

| 청년 창업 | 50% (최저한세 적용) | 100% (최저한세 배제) |

| 비청년 창업 | 0% | 50% (최저한세 적용) |

● 2026년 창업감면 적용비율

| 수도권과밀억제권역 창업 | 수도권과밀억제권역 밖 창업 | ||

|---|---|---|---|

| 수도권(*1) | 수도권 밖(*1) | ||

| 청년 창업 | 50% 감면 (최저한세 적용) | 75% (최저한세 적용) (*2) | 100% (최저한세 배제) |

| 비청년 창업 | 0% | 25% (최저한세 적용) | 50% (최저한세 적용) |

※ 인천 및 경기지역 중 ‘인구감소지역’으로 공표된 강화군, 옹진군, 가평군, 연천군은 수도권에서 제외되어 최대 100% 혜택이 가능합니다.

상황별 예시

예시1) 김포에서 연 1억원의 소득이 발생하는 만 33세 홍길동의 예상 종합소득세 (청년, 수도권과밀억제권 밖, 수도권 내)

| 2025년 창업 예정 | 2026년 창업예정 |

|---|---|

| 0원 (100% 감면, 최저한세 미적용) | 7,500,000원 (75% 감면, 최저한세 적용) |

예시2) 인천 송도에서 연 3억원의 소득이 발생하는 만 40세 김로뎀의 예상 종합소득세 (비청년, 수도권과밀억제권 밖, 수도권 내)

| 2025년 창업 예정 | 2026년 창업예정 |

|---|---|

| 51,000,000원 (50% 감면, 최저한세 적용) | 77,000,000원 (25% 감면, 최저한세 적용) |

예시3) 경남 창원에서 연 2억원의 소득이 발생하는 만 25세 김종석의 예상 종합소득세

| 2025년 창업 예정 | 2026년 창업예정 |

|---|---|

| 0원 (100% 감면, 최저한세 미적용) | 0원 (100% 감면, 최저한세 미적용) |

※ 2026년 사업자등록을 기점으로 감면비율이 줄고, 최저한세가 적용되어 세액이 대폭 증가할 것으로 예상됩니다. 사업 시작을 앞두고 있다면 2025년 미리 사업자등록증을 발급하는 것도 절세방법이 될 수 있습니다. 2025년에 사업자등록증을 발급했다면 당시 세법을 기준으로 5년간 동일한 혜택이 부여됩니다.