근로자를 고용하였거나 종교인에게 소득이 지급되는 경우 해당 글을 꼭! 읽어주시기 바랍니다.

오늘은 연말정산 이후 근로자/ 종교인에게 발생한 환급금 또는 추가징수 세액은 어떤식으로 정리해야 하는지 알아보도록 하겠습니다.

먼저 연말정산이란 단체에서 근로자/ 종교인에게 급여 등을 지급하고 원천징수를 한 경우 그 다음해 2월 연간 소득을 모두 더해 정산하는 과정을 말합니다. 이러한 절차를 통해 원천징수 시 세금을 더 납부했다면 환급세액이 세금을 덜 납부했다면 추가 징수 세액이 발생합니다.

이렇게 발생 된 환급금 또는 추가징수 세액은 2월 또는 3월 급여대장에 반영해야합니다.

예시를 통해 설명 해보겠습니다.

※ 근로소득자

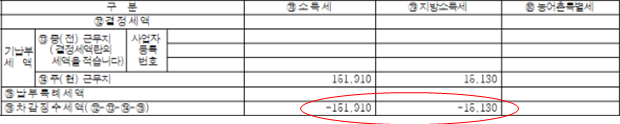

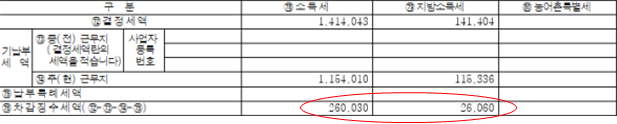

1. 먼저 근로소득원천징수영수증에서 환급/ 추가징수세액을 확인합니다.

2. 결정 환급금, 추가징수세액을 급여대장에 반영합니다.

※ 종교인 기타소득자

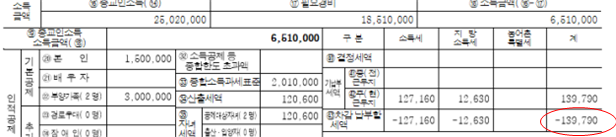

1. 먼저 종교인소득 원천징수영수증에서 환급/ 추가징수세액을 확인합니다.

2. 결정 환급금, 추가징수세액을 급여대장에 반영합니다.